Die Geschichte des mobilen Bezahlens

Von der Karte zum selbstzahlenden Kühlschrank

In einer Zeit, in der selbst die Kollekte in der Kirche digital erfolgt, können wir getrost sagen: Das kontaktlose Bezahlen ist für viele inzwischen so normal geworden wie das Händewaschen. Die treibende Kraft für diese zeitgemäße Bezahlmethode ist die voranschreitende Digitalisierung und die hat Anfang der 90er-Jahre so langsam Fahrt aufgenommen.

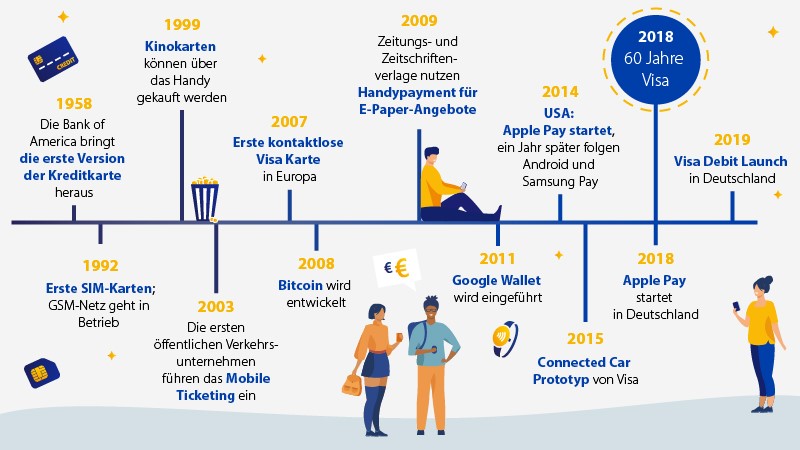

Als die Bank of America 1958 die erste Kreditkarte herausbringt, aus der später Visa hervorgeht, ist das wahre Potenzial der neuen Bezahlart noch ungeahnt. Erst Jahrzehnte später erweist sich, welche Perspektiven die Karte bietet. Die Massentauglichkeit des Mobiltelefons wird für die Verbreitung mobiler Zahlungen entscheidend – von Anfang an hängen diese beiden Bereiche zusammen. Der Startschuss fällt im Jahr 1992, als das GSM-Netz – der erste digitale Mobilfunkstandard – in Betrieb geht und damit die ersten SIM-Karten verwendet werden. Selbst die einfachsten Geräte verfügen schon damals über erste Möglichkeiten zu mobilen Zahlungen. Zunächst können nur mobilfunknahe Dienstleistungen über das Handy bezahlt werden, da die Grundlagen für das Bezahlen in den Verträgen der Mobilfunkanbieter festgehalten sind.

Die Verbreitung von Smartphones eröffnet neue Möglichkeiten

Der nächste Schritt folgt 1999, als Verbraucher:innen dank Telenor Mobil und Ericsson Kinokarten mit ihrem Handy kaufen können. Der Betrag wird über die Telefonrechnung beglichen. Um diese Zeit herum wird das „Internet of Things“ zum großen Thema – LG stellt den ersten „smarten Kühlschrank“ vor, der selbstständig Vorräte bestellen kann. Nach der Jahrtausendwende folgt dann der Wandel im Verkehrsbereich: 2003 gibt es erstmals Mobile Ticketing für verschiedene Zeitfahrkarten öffentlicher Verkehrsmittel in einzelnen deutschen Verkehrsverbünden.

Ein entscheidender Schritt ist schließlich die Einführung des iPhones sowie des Android-Betriebssystems im Jahr 2007. Im selben Jahr kommen die ersten kontaktlosen Visa Karten in Europa in den Umlauf. Von diesem Zeitpunkt an reihen sich jährlich größere Neuerungen auf diesem Gebiet aneinander. 2008 wird Bitcoin entwickelt. Im darauffolgenden Jahr nutzen Zeitungs- und Zeitschriftenverlage Handypayment für ihre E-Paper-Angebote.

Durch die rasante Verbreitung des Smartphones muss die Abrechnung für die genutzten Dienste nicht länger über die Mobilfunkrechnung erfolgen. 2011 wird Google Wallet eingeführt – das schließlich zum heutigen Google Pay wurde. Das Thema Sicherheit rückt mit der wachsenden Nutzer:innenzahl immer mehr in den Fokus. Als Antwort darauf startet Visa im September 2014 den bis heute bewährten Token Service, der Zahlungen noch sicherer macht. Ende 2014 wird Apple Pay u. a. mit Visa in den USA verfügbar. Von nun an ist die Entwicklung deutlich: Das Handy wird endgültig zur digitalen Brieftasche werden. Doch die Visa Karte soll auch in anderen Gegenständen des täglichen Gebrauchs hinterlegt werden können: Im Folgejahr stellt Visa einen Prototyp im Bereich Connected Cars vor.

Visa bringt die universelle Debitkarte nach Deutschland

2018 starten Apple Pay und Google Pay in Deutschland – die von Visa entwickelte Token-Technologie bietet dafür die unverzichtbare Sicherheitsgrundlage. Im selben Jahr bringt Visa kontaktloses Bezahlen mit Fitbit Pay nach Deutschland.

Mit dem Launch von Visa Debit im Mai 2019 verfügen nun auch Konsument:innen in Deutschland über ein weltweit etabliertes Debitprodukt, das alle aktuellen und zukünftigen Zahlungsanforderungen erfüllt. Die Visa Debit Karte bietet die gleichen Vorteile, die von Kreditkarten bekannt sind, wie Online-Shopping oder mobiles Bezahlen, weltweite Akzeptanz sowie erhöhte Sicherheit durch den Visa Token Service, der das Bezahlen mit Smartphones, Wearables und im Internet ermöglicht und noch sicherer macht. Eine Karte für jede Situation zu bieten, ist die zeitgemäße Antwort auf die Wünsche der Verbraucher:innen: Bezahlungen waren noch nie so schnell, einfach und sicher wie heute.

Visa Mobile Payment Monitor: Digitales Bezahlen im Aufschwung

Was erwartet uns also in der Zukunft? Durch immer mehr mobile Vernetzungen verlagert sich das Bezahlen immer weiter von der Karte hin zu verschiedenen Formfaktoren bzw. Bezahldevices. Neben Smartphone und Smartwatch werden immer mehr Alltagsgegenstände mit einer Bezahlfunktion ausgestattet. Vielleicht setzt sich nun nach 20 Jahren tatsächlich noch der smarte Kühlschrank durch, der automatisch aufgebrauchte Lebensmittel nachbestellt und diese sofort bezahlt. Sicherlich ist von einer flächendeckenden Verbreitung des Connected Cars auszugehen – dieses erleichtert nicht nur das Einkaufen von unterwegs, sondern hilft Menschen darüber hinaus, ihre Alltagserledigungen zu optimieren.

Der Trend zum mobilen Bezahlen zeigt sich auch in den Ergebnissen unseres Mobile Payment Monitors 2020: Drei Viertel aller Verbraucher:innen in Deutschland bezahlen nun kontaktlos. Der Anteil der Mobilzahler:innen verdoppelte sich im Vergleich zum Vorjahr auf 12 % und immer mehr Banken bieten das Bezahlen mit dem Handy an. Die Nutzer:innen sind von den Vorteilen überzeugt – neun von zehn würden es sogar weiterempfehlen. Es handelt sich also um eine nachhaltige Entwicklung, die die folgende Prognose zulässt: Neue Bezahlsysteme werden sich in den kommenden Jahren noch schneller entwickeln als je zuvor.