Universal Payment Channel – der Universal-Adapter für Blockchains

Visa präsentiert neue Ansätze in der Cross-Chain-Interoperabilität

Stellen Sie sich vor, Sie sitzen gemeinsam mit Freund:innen im Restaurant und wollen getrennt bezahlen. Jede:r mit einer anderen Währung – einige verwenden eine digitale Zentralbankwährung (Central Bank Digital Currency oder CBDC) wie die schwedische eKrona, andere bevorzugen hingegen einen privaten Stablecoin wie den USDC. Oder nehmen wir ein anderes Szenario: Sie überweisen einer Freundin in London 500 US-Dollar in USDC und das Geld wird automatisch in digitale britische Pfund konvertiert, bevor es in ihrem CBDC-Wallet ankommt. All das geschieht in Echtzeit, über mehrere Netzwerke hinweg und kompatibel mit mehreren digitalen Geldbörsen.

In nicht allzu ferner Zukunft könnte dies Realität sein. Um das zu erreichen, muss jedoch ein zentrales Problem gelöst werden: die Cross-Chain-Interoperabilität. Anders ausgedrückt: Wie bringen wir verschiedene digitale Währungen, die auf unterschiedlichen Technologie-Plattformen und Protokollen basieren und unterschiedliche Compliance-Standards und Marktanforderungen erfüllen müssen, dazu, in einem größeren Netzwerk miteinander zu „kommunizieren“?

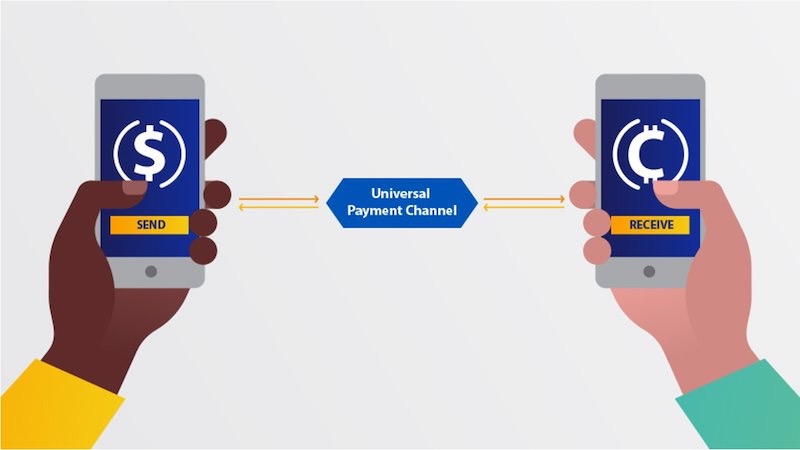

Forschungs und Produkt-Teams von Visa haben ein neues Konzept entwickelt, um das voranzutreiben – den „Universal Payment Channel“ (UPC). Dieser fungiert wie ein Knotenpunkt, der mehrere Blockchain-Netzwerke miteinander verbindet und eine sichere Übertragung digitaler Währungen übernimmt. Der UPC ist also eine Art „universeller Adapter“ zwischen Blockchains, der es Zentralbanken, Unternehmen und Verbraucher:innen ermöglicht, Währungen nahtlos auszutauschen – unabhängig vom Formfaktor.

In unserem Research Paper stellen wir die Funktionsweise des UPC vor. Zudem informiert das Visa Economic Empowerment Institute in einer jüngst veröffentlichten Publikation für Zentralbanken und Regulierungsbehörden über die Implikationen dieser Forschungsergebnisse.

Welche Rolle Cross-Chain-Interoperabilität für CBDC spielt

Wofür brauchen wir einen universellen Zahlungskanal, wenn wir bereits mit bestehenden Zahlungsmitteln und traditionellen Währungen Trinkgeld geben und Rechnungen teilen können?

Obwohl digitale Währungen heute vielleicht noch nicht zum Alltag gehören, werden sie in Zukunft wahrscheinlich eine wichtige Rolle spielen. In den letzten zwei Jahren haben Zentralbanken auf der ganzen Welt ein zunehmendes Interesse an der Erforschung von CBDC gezeigt – einer neuen, digitalen Form von Zentralbankgeld, das direkt von Verbraucher:innen, Händlern und Finanzinstituten verwendet werden kann.

In den kommenden Jahren werden wohl viele Zentralbanken eine Form eines „digitalen Kontenbuchs“ (Ledger) einführen. Die Zentralbanken werden die Technologie-Plattformen und Design-Protokolle auswählen, die für ihre Kund:innen am sinnvollsten sind, und dabei Faktoren wie Governance, Marktanforderungen, Technologieanbieter, Compliance-Standards und länderspezifische Prioritäten berücksichtigen.

Mit der zunehmenden Anzahl digitaler Währungsnetzwerke – jedes mit einzigartigen Merkmalen – sinkt die Wahrscheinlichkeit, dass Verbraucher:innen, Unternehmen und Händler Transaktionen über dasselbe Netzwerk abwickeln und dieselbe Art von Geld verwenden.

Um wirklich erfolgreich sein zu können, müssen digitale Zentralbankwährungen zwei wesentliche Merkmale aufweisen: Sie müssen Kund:innen ein großartiges Nutzungserlebnis bieten und eine weitverbreitete Akzeptanz bei Händlern aufweisen. Das bedeutet, dass Zahlungen unabhängig von der Währung, dem Kanal oder dem Formfaktor getätigt und empfangen werden können. Und genau hier setzt das UPC-Konzept von Visa an.

Ein Netzwerk aus Blockchain-Netzwerken

Die Geschichte des UPC beginnt im Jahr 2018. Das Visa Researchteam – eine Gruppe von Wissenschaftler:innen und Ingenieur:innen, die sich auf neue Technologien konzentrieren – begann mit der Entwicklung eines Frameworks für Interoperabilität, das über verschiedene Blockchain-Netzwerke hinweg funktionieren und von den zugrunde liegenden Blockchain-Mechanismen unabhängig sein sollte.

Das daraus entstandene UPC-Hub-Konzept würde verschiedene Blockchain-Netzwerke miteinander verbinden, indem es spezielle Zahlungskanäle zwischen ihnen einrichtet, sodass etwa CBDC-Netzwerke zwischen Ländern oder CBDC-Netzwerke mit überprüften privaten Stablecoin-Netzwerken verbunden werden. Neue, vertrauenswürdige Blockchains könnten dem Netzwerk leicht hinzugefügt werden, indem neue Zahlungskanäle innerhalb des UPC-Hubs geschaffen werden.

Der UPC bietet jedoch nicht nur Perspektiven für die Interoperabilität, sondern hat auch Auswirkungen auf die Transaktionsgeschwindigkeit digitaler Währungen. Während moderne Zahlungsnetzwerke heute Zehntausende von Transaktionen pro Sekunde abwickeln, können einige der größten bestehenden Blockchain-Netzwerke derzeit nur einen Bruchteil dieses Volumens bewältigen. Die spezialisierten Zahlungskanäle des UPC würden außerhalb der Blockchain liegen und über Smart Contracts mit den verschiedenen Blockchain-Netzwerken kommunizieren, um sicher und zuverlässig einen hohen Transaktionsdurchsatz zu gewährleisten und die Geschwindigkeit insgesamt zu erhöhen.

Ein Netzwerk für alle

Während der UPC für die meisten Nutzer:innen im Hintergrund existieren würde, würde er die Art von Cross-Chain-Interoperabilität bieten, die CBDC für Verbraucher:innen und Unternehmen weltweit attraktiv macht. Letztendlich soll die UPC-Lösung als ein Netzwerk aus Blockchain-Netzwerken dienen und den verschiedenen Formen des Geldverkehrs einen zusätzlichen Mehrwert verleihen – unabhängig davon, ob sie ihren Ursprung im Visa Netzwerk oder außerhalb haben.